Préstamos a grupos: Cristiane y Helena muestran cómo funciona

Una mujer se encuentra en crisis y es apoyada por otra haciendo un éxito de su negocio. En esta historia de solidaridad entre mujeres puede descubrir cómo funcionan los préstamos grupales y, a través de nuestro socio brasileño BPCS, cómo Oikocredit sirve a las personas con dificultades para llegar a ellas.

Nota: esta entrevista con clientes de BPCS se realizó antes de la pandemia de Covid-19. Para saber más sobre cómo BPCS apoya a sus clientes en estos tiempos difíciles, lea más abajo.

La misión de Oikocredit no está impulsada por el reconocimiento de nuestro éxito, sino por el impacto social que logramos. El éxito no es sólo la concesión de préstamos y el desarrollo de capacidades, sino mucho más. Aquí reside una ambición clave en el corazón de nuestra estrategia: queremos usar nuestra red global como catalizador de un cambio positivo en el mundo, reuniendo a personas y organizaciones con ideas afines.

Un ingrediente para el éxito es a menudo la simple solidaridad humana. Aquí contamos la convincente historia de lo que sucedió cuando Cristiane conoció a Helena, comenzando con la historia de Cristiane.

Cristiane: de las falsas promesas a la esperanza

Cristiane G. MonteiroCristiane G. Monteiro ha tenido que superar dificultades personales, como quedarse sin hogar y sin comida. Llegó a São Paulo después de seguir falsas promesas de trabajo. A pesar de esto y con una sonrisa llena de esperanza y coraje, contó a Oikocredit cómo su determinación, su fe y la simple bondad de la gente la ayudaron.

Cuando Cristiane llegó a São Paulo no tenía nada. Algunas personas le dieron un lugar para quedarse hasta que pudiera alquilar una habitación con su pareja. Una amiga le dio bocadillos que vendió con fruta y luego, hablando con Helena de Jesus Oliveira, se enteró del Banco do Povo Crédito Solidário (BPCS).

Siendo nueva en la región y sin antecedentes comerciales, ella normalmente habría tenido pocas posibilidades de obtener un préstamo para iniciar un negocio. Pero los préstamos de grupo solidarios del BPCS son diferentes. En octubre de 2018, Cristiane obtuvo su primer préstamo de 1.300 reales (alrededor de 212 euros) y pudo comprar el equipo y los materiales que necesitaba para iniciar su propio negocio.

Helena: construyendo su negocio y ofreciendo solidaridad

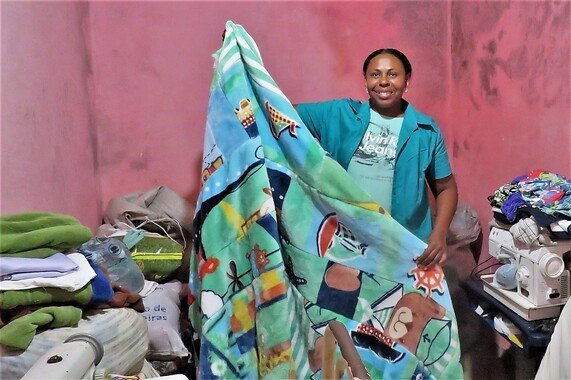

Helena de Jesus Oliveira había empezado a trabajar con sólo 15 años, vendiendo bolsas y periódicos. Había descubierto una tienda donde podía comprar retazos de telas y comenzó a hacer cubrecamas. Pero esto no era suficiente para un ingreso sostenible, así que se unió a un grupo de préstamos BPCS.

Con un préstamo pudo almacenar material y producir más productos. Cuando conoció a Cristiane, Helena tenía un puesto en la calle donde vendía cubrecamas y otros artículos y su negocio crecía constantemente.

Los préstamos de los grupos solidarios son importantes

El grupo de préstamos de Helena se llama el Poder de la Unión y es un recordatorio de por qué los préstamos de grupos solidarios son importantes.

En todo el mundo se encuentran varios modelos de préstamos grupales. Para nuestro socio BPCS es su propio modelo de "préstamo de grupo solidario". Un préstamo de grupo BPCS es un préstamo a un grupo de empresarios de cuatro a siete personas con pequeños negocios, que luego asumen la corresponsabilidad de la cantidad total prestada. En otros modelos de grupo, puede haber responsabilidad individual por los préstamos.

El BPCS también ofrece préstamos individuales, pero los préstamos solidarios son, con mucho (91%), la vía preferida de la mayoría de los clientes. Hay tres pasos para un nuevo préstamo:

- Formar un grupo solidario de vecinos, amigos o relaciones de negocios, pero no miembros del mismo hogar.

- El BPCS organiza entonces reuniones en un lugar acordado como "punto de servicio" para entender mejor al grupo y explicar las obligaciones conjuntas.

- Finalmente, el préstamo se desembolsa a los miembros del grupo.

Hay muchas razones por las que este modelo de grupo es realmente importante y se adapta particularmente a aquellos clientes finales que pueden ser difíciles de alcanzar. Una de las principales motivaciones de los clientes finales es que el modelo supera algunas de las restricciones de los préstamos individuales, por ejemplo, en los casos en que no hay garantías o colaterales, o cuando las personas tienen un historial de crédito negativo en una oficina.

Hasta dos miembros de un nuevo grupo de préstamos pueden tener un historial crediticio negativo de los consumidores. Podrían estar retrasados en el pago de una factura y estar esperando los ingresos de su nuevo negocio. Ahora pueden ser apoyados por los otros miembros más establecidos del grupo.

En términos más generales, los préstamos grupales pueden ayudar a superar los temores de pedir dinero prestado, al sentirse más seguros en un grupo pequeño. Los préstamos grupales también son bienvenidos en los nuevos negocios donde la gente carece de historial bancario. Esto ayuda a escapar del círculo vicioso de la falta de historial comercial que lleva a ser rechazado para un préstamo, lo que a su vez significa que no se puede construir un historial comercial.

A través de esta metodología de préstamos grupales solidarios, el BPCS puede hacer sus operaciones sostenibles, mientras que proporciona préstamos en la parte inferior de la pirámide de la riqueza en Brasil.

Las vidas de Cristiane y Helena han cambiado

Ahora Cristiane está instalada con su puesto al lado del de Helena, donde Cristiane prepara deliciosas "tapiocas", un plato del noreste de Brasil, además de vender refrescos y otros aperitivos. La vida de Cristiane ha cambiado desde que se unió a la BPCS. Está orgullosa y agradecida de lo que ha logrado, y confía en seguir progresando.

Helena y su familia antes sólo tenían una habitación. Desde que obtuvo el crédito sus ingresos han mejorado, y ha podido ampliar su casa, construyendo dormitorios y un pequeño taller donde hace la costura de muchos de sus productos.

Ambas mujeres están contentas con el BPCS, porque dicen que sus tarifas y condiciones son más accesibles que las de los bancos tradicionales y, como Helena explica, la tratan bien. Cuando va a la sucursal Helena dice: "Me ayudan con buenas ideas y consejos".

Banco do Povo Crédito Solidário (BPCS)

BPCS es una ONG brasileña que comenzó en 1997 en Santo André, un municipio de São Paulo. BPCS proporciona servicios financieros a micro y pequeños empresarios en la región metropolitana del sudeste de São Paulo.

El BPCS ha sido reconocido como uno de los principales prestamistas de impacto social de Brasil por agencias externas. Su condición de Organización de la Sociedad Civil de Interés Público y su participación en el Programa Nacional de Microcrédito Productivo Específico, garantiza buenas prácticas de los clientes. La BPCS está desarrollando nuevos productos, como la experimentación con préstamos para viviendas sociales.

Preguntamos a la BPCS por qué un grupo solidario es beneficioso para las mujeres. Fabio Maschio, Director Ejecutivo de la BPCS, nos dijo: "La metodología del grupo solidario es una herramienta para el empoderamiento de las mujeres, que representan el 63% de los empresarios apoyados por BPCS. Dentro de estos grupos encuentran maneras de desarrollar sus actividades productivas, cuidar de sus familias y desarrollar otras actividades en la comunidad. La elección del nombre del grupo tiene un significado especial para las mujeres, ya que siempre está cargado de simbolismo. La elección simboliza la lucha diaria de cada una, como: Mujeres Guerreras, Fuerza y Fe".

Nuevos desafíos a través de Covid-19

Brasil ha sido particularmente afectado por la pandemia del Covid-19. "Estoy en contacto regular con el BPCS durante esta crisis", dice Nicolas Viedma, Oficial Principal de Inversiones de Oikocredit en Brasil. "Estoy impresionado con el gran trabajo que están haciendo para apoyar a sus clientes mientras siguen las recomendaciones de distanciamiento social".

Fabio Maschio de BPCS dijo: "La región metropolitana de São Paulo, donde opera la BPCS, tuvo una importante primera ola de casos Covid-19. Esto afectó el sistema de salud de la región y causó el cierre de actividades no esenciales durante varias semanas. Los clientes finales de BPCS son esencialmente microempresarios, la mayoría de ellos creativos y flexibles, que adaptan diariamente sus negocios a las diferentes necesidades. A pesar de los desafíos, varios empresarios comenzaron a fabricar mascarillas, a comercializar productos de higiene, a adaptar sus servicios alimentarios para la entrega y a apoyar a los grupos de alto riesgo en sus compras y actividades diarias. Asimismo, la BPCS también adaptó sus actividades, implementando protocolos de distanciamiento social en sus sucursales y limitando el número de reuniones de grupo. También cambió sus procesos de aprobación para evitar visitas innecesarias de los oficiales de crédito. En muchos casos sólo hacían visitas cortas para comprobar el funcionamiento regular del negocio, sin salir del coche".

Solidaridad de Oikocredit con BPCS

El BPCS encaja bien con uno de los sectores prioritarios de Oikocredit: centrarse en las personas y comunidades de bajos ingresos para la inclusión financiera. Buscamos maximizar el impacto social y el BPCS tiene ese objetivo compartido.

La solidaridad ha estado en el centro de la misión de Oikocredit desde 1975. Reconocemos la solidaridad en nuestros inversionistas, aportando su inversión y voluntariado para mejorar las vidas de los clientes finales y sus comunidades. Por lo tanto, no fue una sorpresa que el modelo de solidaridad de BPCS llamara la atención de Oikocredit y quisiéramos saber más. BPCS es socio de Oikocredit desde 2015.

Durante la pandemia de Covid-19, Oikocredit también mostró su solidaridad al brindar una pequeña donación de nuestro fondo solidario para el coronavirus. Esto permitió a BPCS proporcionar a 100 empresarios kits de higiene para que pudieran cumplir con las regulaciones de Covid-19 y continuar sus negocios.

El modelo de BPCS que se muestra en la historia de Cristiane y Helena, demuestra que no se trata sólo de préstamos y creación de capacidad, sino que también se necesita la voluntad de las personas para ver las oportunidades de apoyarse mutuamente y creer en el otro.

La estrategia de Oikocredit busca desarrollar asociaciones en lugar de simplemente concluir transacciones o proyectos. Queremos liderar un cambio positivo como organización catalizadora, usando nuestros contactos locales y nuestra red global para conectar a nuestros socios con una red más amplia de oportunidades. El espíritu de solidaridad de Cristiane y Helena es un ejemplo sencillo de cómo esto puede funcionar.

Archivo

abril 2024

- viernes, 19 de abril de 2024 - Oikocredit co-lidera una inversión de 39 millones de dólares en Altum Credo para promover la financiación de vivienda asequible

- miércoles, 17 de abril de 2024 - Oikocredit cierra en positivo 2023 y consolida su posición en América Latina

- jueves, 11 de abril de 2024 - Oikocredit invierte 5 millones de dólares en Zeepay de Ghana para mejorar la inclusión financiera de los trabajadores inmigrantes

- miércoles, 10 de abril de 2024 - Informe trimestral del 4º trimestre de 2023: Crecimiento de la cartera y otros logros clave

- domingo, 07 de abril de 2024 - Oikocredit apoya la Declaración por la Paz de la GABV

marzo

- domingo, 31 de marzo de 2024 - La nueva asociación de Oikocredit con Patagonian Fruits apoya al sector frutícola argentino y aumenta la resiliencia climática

- jueves, 28 de marzo de 2024 - Nueva serie de webinars sobre microfinanzas

- jueves, 28 de marzo de 2024 - Oikocredit y GAWA Capital proporcionan financiación de capital para la empresa de microfinanzas de nueva generación Sindhuja Microcredit

- miércoles, 27 de marzo de 2024 - ¡Oikocredit se une a Telegram para promover la sostenibilidad financiera!

- lunes, 25 de marzo de 2024 - Oikocredit renueva su apoyo a Leasafric Ghana con una financiación de 10 millones de GHS

- jueves, 21 de marzo de 2024 - Empoderar a las mujeres crea un mundo equitativo y justo

- martes, 19 de marzo de 2024 - Sólidos puntos en común y compromiso para seguir avanzando en el diálogo con el PNC en relación con los préstamos de microfinanciación en Camboya

- lunes, 11 de marzo de 2024 - Oikocredit publica el último informe de la Encuesta de Autopercepción del Cliente tras escuchar a más de 40.966 clientes

- viernes, 08 de marzo de 2024 - Cerrar la brecha del microcrédito para las empresarias costarricenses

febrero

- jueves, 29 de febrero de 2024 - 🌐 Oikocredit Live: Creando justicia social a través de la inclusión financiera

- miércoles, 28 de febrero de 2024 - Encuentro de Mujeres Viajeras

- martes, 27 de febrero de 2024 - Oikocredit lidera la financiación semilla de 10 millones de dólares para la fintech mexicana YoFio

- miércoles, 07 de febrero de 2024 - ¿Cuáles son las ventajas de escuchar a los clientes de inversiones de impacto?

- martes, 06 de febrero de 2024 - ¿Qué puedes aprender de nuestro nuevo podcast Ethics & Euros (en Inglés)?